Door de coronacrisis is er onzekerheid over de hypotheekrente.

In maart hebben veel geldverstrekkers de hypotheekrente licht verhoogd, maar het is niet zeker dat deze stijging doorzet.

Financiële intermediairs zien dat er veel belangstelling is om lopende hypotheken over te sluiten tegen de huidige lage hypotheekrente.

Of oversluiten verstandig is, hangt af van je persoonlijke situatie. Daarbij speelt onder meer het verschil tussen de oude hypotheekrente en de huidige aanbiedingen.

De hypotheekrente staat op een historisch laag niveau. Wellicht wil je daarvan profiteren door je hypotheek over te sluiten tegen een lage rente. Door de onzekerheid rond de coronacrisis is het immers niet gezegd dat hypotheekrentes op de huidige extreem lage niveaus blijven.

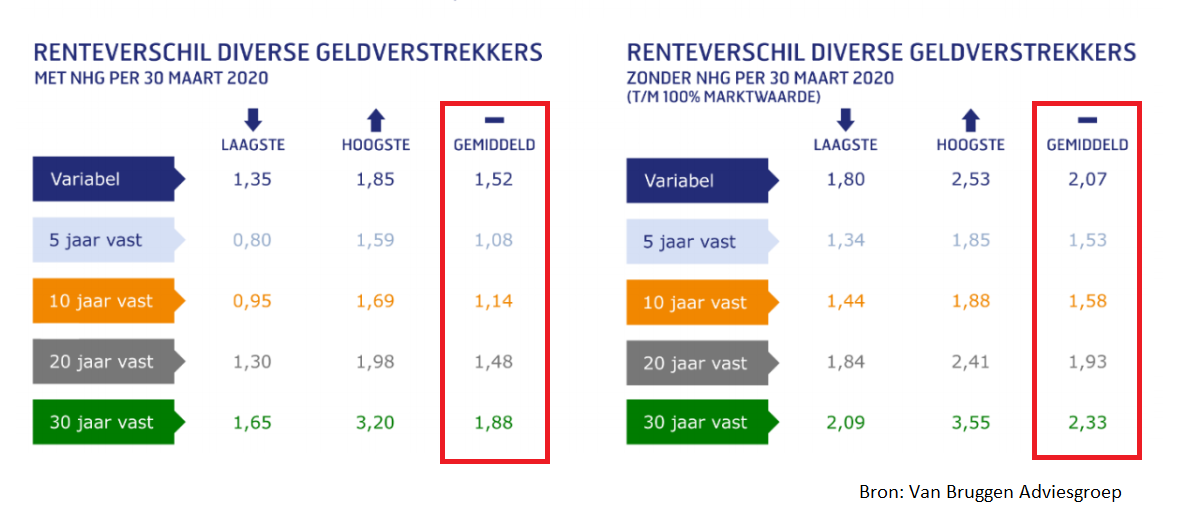

Afgelopen week verhoogde een aantal geldverstrekkers de hypotheekrente. In de meeste gevallen ging het om kleine renteverhogingen, maar er zitten uitschieters bij van 0,15 procent, meldt intermediair Van Bruggen Adviesgroep in zijn meest recente nieuwsbrief.

De gemiddelde hypotheekrente voor 10 jaar vast met NHG-verzekering bedraagt nu 1,14 procent. De tabel hieronder van Van Bruggen laat de gemiddelde hypotheekrentes voor verschillende rentevaste periodes zien.

Intermediair De Hypotheekshop ziet ook dat geldverstrekkers in maart zijn overgegaan tot verhogingen van de hypotheekrente. Het gaat om het hoogste aantal renteverhogingen sinds oktober 2018.

Bij de geldverstrekkers die de hypotheekrente hebben opgeschroefd, gaat het in de meeste gevallen om partijen die geld van pensioenfondsen en andere beleggers benutten voor de financiering van hypotheken, schrijft de intermediair in zijn meest recente nieuwsbrief.

Coronacrisis stuwt hypotheekrente

De renteverhogingen zijn het gevolg van de coronacrisis en de situatie op de kapitaalmarkten. Overheden steken zich diep in de schulden om hun economie overeind te houden. Daardoor is de rente op staatsobligaties omhoog geschoten. De hypotheekrente beweegt mee met de rente op kapitaalmarkt.

Lees in dit verband ook: Hypotheekrente kan stijgen als overheden zich massaal in de schulden steken – dit zijn de 5 scherpste aanbieders voor een aflossingsvrije en annuïtaire hypotheek

De Europese Centrale Bank heeft de rentestijging op de kapitaalmarkt echter een halt toegeroepen door obligaties op te kopen, waardoor de rente op de kapitaalmarkt weer wat aan het dalen is.

Ontwikkeling hypotheekrente onzeker

Desalniettemin verwacht Van Bruggen Adviesgroep dat banken en andere geldverstrekkers hun rentes de komende tijd nog verhogen, omdat sommigen nog geen verhoging hadden doorgevoerd. En wellicht zijn er geldverstrekkers die de rente aanvullend verhogen.

Kortom: het is onzeker hoe de rente op de kapitaalmarkt zich zal ontwikkelen en dat geldt ook voor de hypotheekrente. Van Bruggen verwacht dat de hypotheekrente de komende tijd niet spectaculair stijgt.

Maar wellicht wil je een onverhoopte forse verhoging van de hypotheekrente voor zijn en profiteren van de huidige lage rente door je hypotheek te over sluiten.

Recordaantal hypotheekaanvragen met veel oversluiters

Mocht je oversluiten overwegen: je bent niet de enige. In de week van 16 tot en met 22 maart werden er ongeveer 15.000 hypotheekaanvragen gedaan. Dat is een recordaantal, schrijft intermediair De Hypotheekshop in zijn nieuwsbrief.

Opvallend was dat het aantal oversluitingen met 52 procent groeide ten opzichte van de week voorgaande week. In week van 23 tot en met 29 maart werden nog meer hypotheekaanvragen gedaan, in totaal 18.000. Opnieuw waren er veel oversluiters.

Van Bruggen Adviesgroep noemt in zijn nieuwsbrief een aantal zaken waar je op moet letten voordat je overgaat tot het oversluiten van de hypotheek, onder meer omdat je anders wellicht duurder uit bent dan als je je hypotheek ongemoeid laat.

Business Insider heeft een aantal overwegingen op een rij gezet. Dit zijn 3 redenen om de hypotheek wél en 3 redenen om de hypotheek niet over te sluiten.

3 redenen om de hypotheek over te sluiten

1. Je verwacht dat de hypotheekrente zijn dieptepunt heeft bereikt

De rentevaste periode van je hypotheek is nog niet voorbij en intussen is de huidige hypotheekrente nog altijd een stuk lager dan de hypotheekrente die je eerder hebt vastgezet.

Je kunt het zekere voor het onzekere nemen en oversluiten zodat je niet aan het einde van je huidige rentevaste periode op een hoge hypotheekrente stuit. Hoewel een forse stijging van de hypotheekrente niet wordt verwacht, valt deze ook niet uit te sluiten.

Tegelijk weten we ook niet of het dieptepunt van de hypotheekrente inmiddels is bereikt. Het huidige historisch lage niveau betekent niet dat de rente niet nóg lager kan.

Van belang bij deze keuze is dus de grootte van het verschil tussen je oude hypotheekrente en de huidige aanbiedingen op de hypotheekmarkt. Als daar een gat van bijvoorbeeld meer dan één procentpunt tussen zit, heb je meer te winnen met oversluiten, dan als het om een paar tienden gaat.

2. Zekerheid over (lagere) maandlasten

Je wilt een hypotheek met een lagere rente, omdat dat lagere maandlasten oplevert. Hoe groot het voordeel is, hangt onder meer af van de hypotheekvorm die je nu hebt. Zo is een spaarhypotheek meestal niet voordelig om over te sluiten.

En oversluiten is niet gratis. Je betaalt onder meer advieskosten, notariskosten en taxatiekosten. Daarnaast betaal je een boeterente als je oversluit, terwijl je huidige rentevaste periode nog loopt.

Bereken eerst of je die kosten terugverdient met de lagere netto maandlast van een eventuele nieuwe hypotheek.

De mitsen en maren daargelaten: als je nu oversluit heb je natuurlijk wel zekerheid over de maandlasten over een langere periode. Je weet niet wat rentestand en de maandlasten zullen zijn tegen het einde van de huidige rentevaste periode.

3. Onzekerheid over je inkomen in de toekomst

Bij het oversluiten van de hypotheek kijken banken opnieuw naar de woningwaarde en je inkomen. Je weet niet hoe die er in de toekomst uitzien. Voor de huizenprijzen geldt dat de trend sinds 2013 stijgend is. En met je inkomen zat het tot nu toe misschien ook wel snor.

De coronacrisis gooit nu alles overhoop en het is de vraag wat dat met de huizenprijzen doet en eventueel je inkomen. Als die achteruitgaan kan het lastiger worden om een hypotheek bij een andere bank af te sluiten. Als je nu oversluit kijken geldverstrekkers nog naar de woningwaarde van dit moment en je huidige inkomen.

3 redenen om de hypotheek niet over te sluiten

1. Hoge boeterente

Als je nog veel jaren te gaan hebt met je huidige rentevaste periode, dan heeft oversluiten niet veel zin. Je krijgt dan te maken met een hoge boeterente die je moeilijk terugverdient.

Geldverstrekkers brengen de boeterente in rekening als vergoeding voor gemiste inkomsten. Je hebt immers een renteafspraak met de bank gemaakt en nu stap je over naar een lagere rente.

Hoe langer de resterende rentevaste periode van de huidige hypotheek en hoe groter het verschil tussen de afgesproken rente en de huidige rente, des te hoger de boete.

2. Als je spaargeld nodig hebt bij het oversluiten

Zoals gezegd: de hypotheek oversluiten is niet gratis. Overweeg je spaargeld in te zetten om de kosten van het oversluiten te kunnen betalen, zorg dan dat je genoeg overhoudt om onverwachte onkosten of een periode van lagere inkomsten op te vangen.

Het zou vervelend zijn als je in deze onzekere periode je financiële buffer niet kunt aanwenden om problemen op te vangen tijdens de coronacrisis.

3. Als je verhuisplannen hebt

In Nederland is verhuizen een reden om de hypotheek 'open te breken'. Je hoeft geen boeterente te betalen als je verhuist tijdens de lopende rentevaste periode. Het is dus zonde van het geld als ervoor kiest om de hypotheek over te sluiten, terwijl er binnenkort een verhuizing op stapel staat.

Als doorstromer kun je soms verhuizen naar een duurder huis en toch lagere maandlasten hebben dan in de huidige woning.

Lees meer over de hypotheekrente en de huizenmarkt:

- Verhuizen om te profiteren van lage hypotheekrente? Of je maandlasten dalen hangt sterk af van het soort hypotheek dat je hebt

- Huizenmarkt en de coronacrisis: eerste golf van verhogingen van de hypotheekrente

- Kiezen tussen een annuïtaire en een lineaire hypotheek: het verschil in maandlasten wordt steeds kleiner

- 5 manieren waarop de coronacrisis de huizenmarkt raakt: voorbehoud van financiering is extra belangrijk